2026년 5월 26일, 국내 바이오 업계에서 조용한 빅딜이 터졌습니다.

GC녹십자의 미국 관계사 큐레보(Curevo Vaccine)가 글로벌 제약 공룡 일라이릴리(Eli Lilly)에 최대 15억 달러, 우리 돈 약 2조 3,000억 원 규모로 팔린 것입니다.

"마운자로 팔아서 번 돈으로 백신 사업 키우는 거야?" 맞습니다. 정확히 그 맥락입니다. 녹십자홀딩스와 GC녹십자, 그리고 일라이릴리와 마운자로가 어떻게 연결되는지, 주가와 배당 측면에서 뭘 챙겨봐야 하는지 정리해 드릴게요.

이번 딜의 핵심, 큐레보가 뭔 회사이고 얼마에 팔렸나

큐레보(Curevo Vaccine)는 GC녹십자가 2017년 글로벌 백신 시장 진출을 목표로 미국 현지 전문가들과 공동 투자해 설립한 미국 바이오텍입니다. GC녹십자는 이 회사의 지분 20.3%를 보유하고 있었습니다.

일라이릴리는 큐레보를 포함해 림마테크 바이오로직스, 백신 컴퍼니 등 백신 개발사 세 곳을 한꺼번에 총 38억 3,000만 달러(약 5조 7,600억 원)에 인수한다고 발표했습니다. 이 가운데 큐레보 단독 딜 규모가 최대 15억 달러입니다.

GC녹십자가 이번에 실제로 손에 쥐는 금액은 약 4,599억 원(USD 3억 3,092만 달러)입니다. 지분 20.3%에 비례해서 계산된 값입니다. 주식 양도 예정일은 2026년 8월 24일이라, 키움증권 리서치 기준 3분기에 약 3,000억 원 규모의 현금이 유입될 전망입니다.

일라이릴리가 큐레보를 산 이유, 마운자로와의 연결 고리

일라이릴리는 솔직히 백신으로 유명한 회사가 아닙니다. 비만·당뇨 치료제 마운자로(Mounjaro)와 젭바운드(Zepbound)로 세계 1위 제약사 타이틀을 넘보는 막대한 현금을 쌓아올린 회사죠.

그 현금을 사업 다각화에 쏟아붓는 중입니다. 2025년 10월에는 FDA 생물의약품평가연구센터(CBER) 센터장 출신인 피터 마크스를 신약발굴 담당 수석부사장 겸 감염병 부문 책임자로 영입했습니다. 그리고 이번에 백신 업체 세 곳을 한꺼번에 인수하면서 감염병 예방 분야로 사업 영역을 본격 확장한 겁니다.

큐레보가 개발 중인 아메조스바테인(Amezosvatein, CRV-101) 은 차세대 대상포진 백신 후보물질입니다. GSK의 블록버스터 제품 싱그릭스(Shingrix)와 직접 비교한 임상 2상에서 동등한 면역 반응을 유지하면서 피로감·오한·주사 부위 통증 같은 부작용을 절반 이상 줄이는 데 성공했습니다. 내약성 측면에서 경쟁 우위가 확실한 셈입니다.

GC녹십자와 녹십자홀딩스, 이번 딜 수혜 구조는 어떻게 되나

| 구분 | 내용 |

| 즉시 수령 현금 | 지분 20.3% 비례 약 4,599억 원 |

| 현금 유입 시점 | 2026년 8월 24일 (3분기) |

| CMO 계약 | 기존 계약 승계, 아메조스바테인 상업화 시 생산 물량 공급 |

| 로열티 | 글로벌 매출에 연동된 로열티 수령 |

| 마일스톤 | 임상·허가·상업화 단계별 추가 수령 |

| 자금 활용 | SCIG·프리미엄 백신·희귀의약품 개발 재원 |

이번 거래의 진짜 묘미는 단순 지분 매각에서 끝나지 않는다는 점입니다. GC녹십자는 아메조스바테인이 상업화되면 위탁생산(CMO) 파트너로서 생산 물량을 공급하고, 전 세계 매출과 연동된 로열티까지 받는 구조를 함께 확보했습니다. 한 번 팔고 끝이 아니라, 팔고 나서도 돈이 계속 들어오는 설계입니다.

키움증권 허혜민 연구원은 "글로벌 CMO 물량 공급과 매출 기반 로열티 등으로 추후 캐시카우 역할을 톡톡히 할 것"이라며 목표주가를 21만 원으로 상향, 투자의견도 BUY로 올려 제시했습니다. 공시 당일 주가는 약 5% 오른 15만 2,000원대에서 마감했는데, 증권가에서는 대규모 현금 유입 효과가 아직 충분히 반영되지 않았다는 시각이 우세합니다.

녹십자홀딩스 주가와 배당, 지주사 관점에서 살펴보자

GC녹십자의 지주회사인 녹십자홀딩스(종목코드 005250)는 이번 계열사 빅딜의 간접 수혜 구조에 있습니다. GC녹십자가 현금을 대거 확보하면 재무구조가 개선되고, 이는 지주사 자산가치 상승으로 연결될 수 있습니다.

배당 측면에서 녹십자홀딩스는 2026년부터 2028년까지 3개 사업연도에 걸쳐 배당의 연속성과 예측 가능성을 높이는 주주환원 정책을 공정공시를 통해 공표한 상태입니다. 최근 결산배당 기준으로는 보통주 1주당 300원, 시가배당률 2% 수준을 지급했습니다. 절대적인 배당 금액보다는 배당 지속성과 주가 상승에 따른 총수익(TSR) 관점으로 접근하는 게 맞는 방향입니다.

다만 녹십자홀딩스는 지주사 특성상 자체 영업이익보다 자회사 실적 배당과 지분 가치 변화에 따라 움직이는 구조입니다. GC녹십자의 실적 개선과 현금흐름 강화가 선행될수록 모회사인 이 지주사의 내재 가치도 함께 올라가는 방식이니, 두 종목을 분리해서 보기보다 연결된 시각으로 살피는 게 좋습니다.

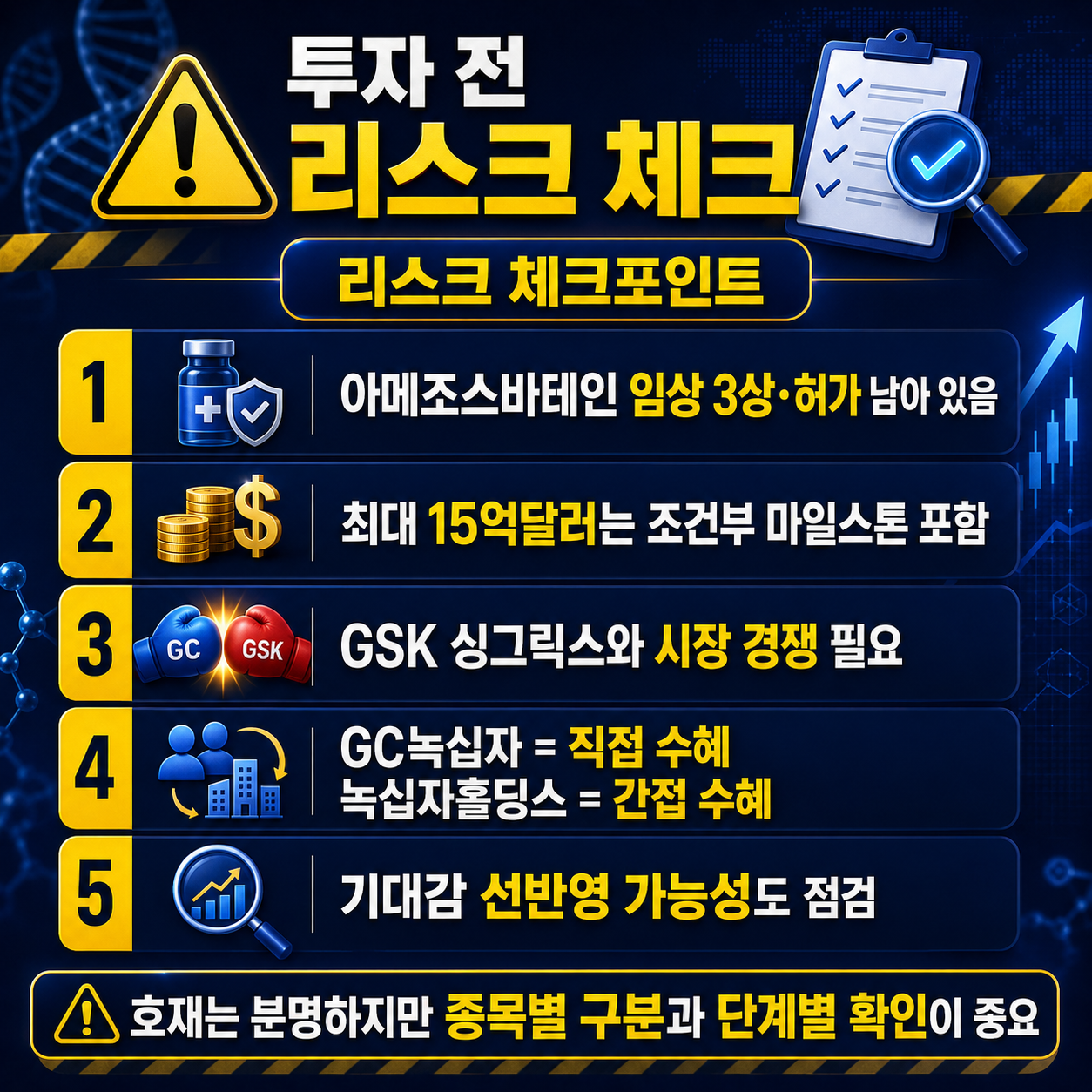

투자 전 반드시 짚어야 할 리스크와 체크포인트

이번 딜이 호재인 건 분명하지만, 몇 가지 현실적인 변수도 함께 살펴봐야 합니다.

첫째, 아메조스바테인의 최종 상업화 여부입니다. 현재 임상 2상 단계로, 3상 진행과 각국 허가 취득이 남아있습니다. 상업화에 성공해야 CMO 매출과 로열티라는 지속 수익이 실제로 발생합니다. 최대 15억 달러 중 계약금 이외 마일스톤은 조건 달성 시에만 수령하는 구조임을 기억해야 합니다.

둘째, 싱그릭스와의 경쟁 구도입니다. GSK의 싱그릭스는 대상포진 백신 시장에서 압도적인 점유율을 자랑합니다. 아메조스바테인이 내약성 우위를 확보했어도, 시장 침투까지는 마케팅·영업망·가격 경쟁이라는 또 다른 산이 기다리고 있습니다.

셋째, GC녹십자와 녹십자홀딩스는 별개 종목입니다. 이번 계약의 직접 당사자는 GC녹십자이며, 녹십자홀딩스는 지주사로서 간접 수혜 구조입니다. 기대감의 크기와 실질 수혜 규모가 다를 수 있으니 종목별로 구분해서 접근해야 합니다.

🔗 공식 출처 및 바로가기: GC녹십자 공식 홈페이지 바로가기

녹십자홀딩스 큐레보 일라이릴리 FAQ

Q. 녹십자홀딩스와 큐레보 일라이릴리 계약은 무엇인가요?

A. GC녹십자의 미국 관계사 큐레보 백신이 2026년 5월 26일 일라이릴리에 최대 15억 달러 규모로 매각되는 계약을 체결했습니다. GC녹십자는 보유 지분 20.3%에 비례해 약 4,599억 원을 수령하게 되며, 아메조스바테인 상업화 이후 CMO 위탁생산과 로열티 수익도 함께 확보하는 구조입니다.

Q. 녹십자홀딩스 배당은 얼마인가요?

A. 최근 결산 기준으로 녹십자홀딩스는 보통주 1주당 300원, 시가배당률 2% 수준의 현금배당을 실시했습니다. 2026년부터 2028년까지 3개 사업연도 동안 배당의 연속성과 예측 가능성을 높이는 주주환원 정책을 공정공시를 통해 공표한 상태입니다.

Q. 일라이릴리와 마운자로가 이번 계약과 어떤 연결 고리가 있나요?

A. 일라이릴리는 마운자로·젭바운드 등 비만·당뇨 치료제로 확보한 막대한 현금을 사업 다각화에 투입하고 있습니다. 이번 큐레보를 포함한 백신 업체 3곳 동시 인수는 감염병 예방 분야로 영역을 확장하는 전략적 행보로, 마운자로로 번 자금이 백신 사업 확충의 재원으로 활용된 구조입니다.

'소소한정보' 카테고리의 다른 글

| 인스타 스토리 캡처 알림 뜨나 방지 설정 불법 여부 2026 총정리 (0) | 2026.05.31 |

|---|---|

| 배민클럽 해지 가격 혜택 무료 티빙 환불 2026 완전 정리 (0) | 2026.05.31 |

| 미래에셋 레버리지 ETF 이수 등록방법 예탁금 하이닉스 삼성전자 매수방법 총정리 (0) | 2026.05.29 |

| 삼성증권 레버리지 ETF 교육 이수 방법 단일종목 삼성전자 하이닉스 사전교육 총정리 (0) | 2026.05.29 |

| 에볼라바이러스 증상 원인 백신 2026 유행 관련주 대장주 총정리 (0) | 2026.05.28 |